�|��늟�-300217-�M����չ��늼ӟ����^

�����ͣ���˾�{(di��o)�� �u �������] ��Ʊ���a��300217 ��Ʊ���Q���|��늟�

�о��C��(g��u)��ƽ���Cȯ �ИI(y��)e�����

http://www.dapingbao.com 2011-12-15 ��Դ�����ڽ� �c���ղشˈ��

ƽ���Cȯ�о���棺�|��늟�-300217-�M����չ��늼ӟ����^��Ͷ�YҪ�c

���{(di��o)�o��늼ӟ����ǹ�˾�ĘI(y��)��(w��)��ʯ

���{(di��o)�o���ӟ����ǹ�˾�ĵ�һ��I(y��)��(w��)��ռ�� 70%���ǹ�˾���I(l��ng)��U���Ļ�ʯ��

��˾Ŀǰ���Ј����~�s��35%�� �@�K�I(y��)��(w��)�����L�������S���ο��{(di��o)�N�������L��

���{(di��o)�ИI(y��)ǰ���������ߴ̼����F(xi��n)���l(f��)�����L��������������ˮƽ�ؚw��δ��

��˾�@�K�I(y��)��(w��)�Է�(w��n)������

����늼ӟ�����Ʒ����L�ڵ����L߉

�����{(di��o)֮�⣬�ྦྷ����仯�����늟�ˮ���ɞ���������Ҫ���L�c��

��仯������Խ��Ͷྦྷ������a(ch��n)�ɱ����ИI(y��)Ŀǰ���ڏķ�ɢ�����У�һЩ

Ҏ(gu��)ģС����I(y��)�ѽ�(j��ng)�ŗ����a(ch��n)��Ҏ(gu��)ģ��һ�c����I(y��)Ҫ��������ȥ���Ҫ����仯

���졣늼ӟ����������ϵ�y(t��ng)����仯��ˇ�ĺ����O(sh��)�䣬��˾�LJ��a(ch��n)�O(sh��)���Ψ

һ����(y��ng)�̡���˾�ăr����ȇ���S���Ѓ�(y��u)�ݣ�Ŀǰ�ѽ�(j��ng)�ɞ�ྦྷ�����^���K��

�ܡ�����й�Ĺ���(y��ng)�̡���˾Ŀǰ����ӆ��10����I(y��)��

��˾���ڹ�����ʹ�ó�ļ�Y������ˮ�ӟ��Ŀ���a(ch��n)Ʒ��Ҫ��ᘌ�늟�ˮ���͝L

Ͳϴ�C���@�ɂ��ИI(y��)���жȸߣ��M�����^�Ĺ���(y��ng)���wϵ�ǹ�˾����Ҫ���ԡ�

���Y��I(y��)���ݺӺ��������������Y��I(y��)��������˹�ǹ�˾�ăɂ���Ҫ������

�֣���������ȣ���˾�a(ch��n)Ʒ���ԃr�ȸ��߃�(y��u)�ݡ���˾Ŀǰ�ѽ�(j��ng)����M�뺣���

��ˮ���Ĺ���(y��ng)���wϵ������늟�ˮ���ǹ�˾һ�����^���_�����L�c��

ʯ����Ȼ���ǹ�˾Ŀǰ���c���_�ص�һ���I(l��ng)���@�K�Ј�δ����������ڇ��⡣

�Ж|ʯ���Ј��ǹ�˾Ŀǰ����U������ҪĿ��(bi��o)����˾Ŀǰ�M���ˈFꠣ�ȡ����

���H�J(r��n)�C��ͬ�r���Ж|ʯ��˾�ѽ�(j��ng)�_ʼ���|��δ���İl(f��)չֵ���ڴ���

�����I(l��ng)����늄���܇��܉����ͨҲ��ֵ���P(gu��n)ע���I(l��ng)���@�ɂ��a(ch��n)Ʒ��������

���^�ߣ����_ʼС������؛��

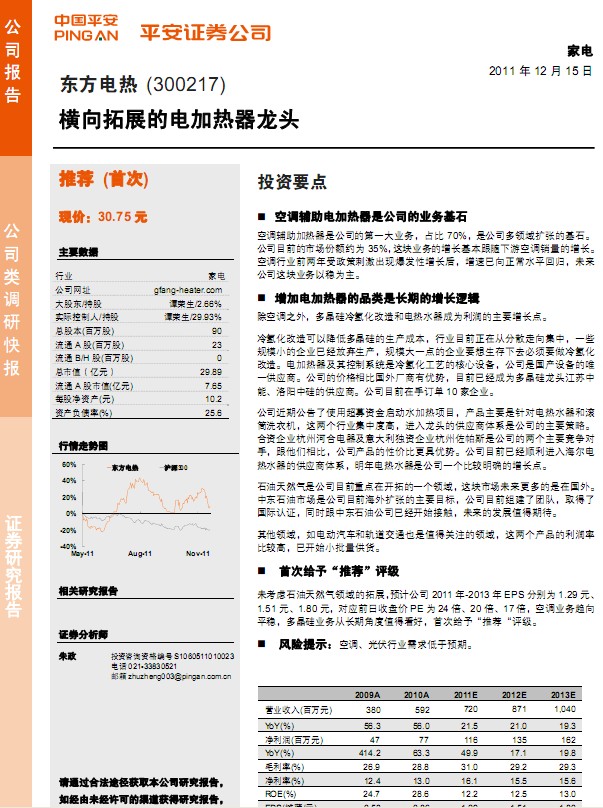

�״νo�衰���]���u��

δ���]ʯ����Ȼ���I(l��ng)�����չ�� �A(y��)Ӌ��˾2011��-2013��EPS�քe��1.29Ԫ��

1.51Ԫ��1.80 Ԫ������(y��ng)ǰ���ձP�rPE ��24����20����17�������{(di��o)�I(y��)��(w��)څ��

ƽ��(w��n)���ྦྷ��I(y��)��(w��)���L�ڽǶ�ֵ�ÿ��ã��״νo�衰���]���u���� .......

���P(gu��n)��棺

- ���|��늟�-300217-һ�����c�u���ИI(y��)�����߳�,���L�� 2012-4-24

- ���|��늟�-300217-��仯�Ј���(w��n)�����®a(ch��n)Ʒע���»��� 2011-12-5

- ���|��늟�-300217-�I(y��)�������A(y��)�� 2011-10-13

- ���|��늟�-300217-�{(di��o)�к���늼ӟ������^,���I(y��)���ö��c 2011-7-22

- ���|��늟�-300217-�I(y��)���A(y��)�������A(y��)��,δ�����ٳ��L���g�V 2011-7-18

- ���|��늟�-300217-�Y(ji��)��(g��u)�{(di��o)������ӯ����������仯늼ӟ��� 2011-7-18

���c���]��

")