���R�ɷ�-002122-���ژI���y����ɫ�������L�����L��

�����ͣ���˾�{�� �u �������� ��Ʊ���a��002122 ��Ʊ���Q�����R�ɷ�

�о��C�����V�l�Cȯ �ИIe��--

http://www.dapingbao.com 2011-12-7 ��Դ��ȫ���W�j �c���ղشˈ��

�V�l�Cȯ�о���棺���R�ɷ�-002122-���ژI���y����ɫ�������L�����L������

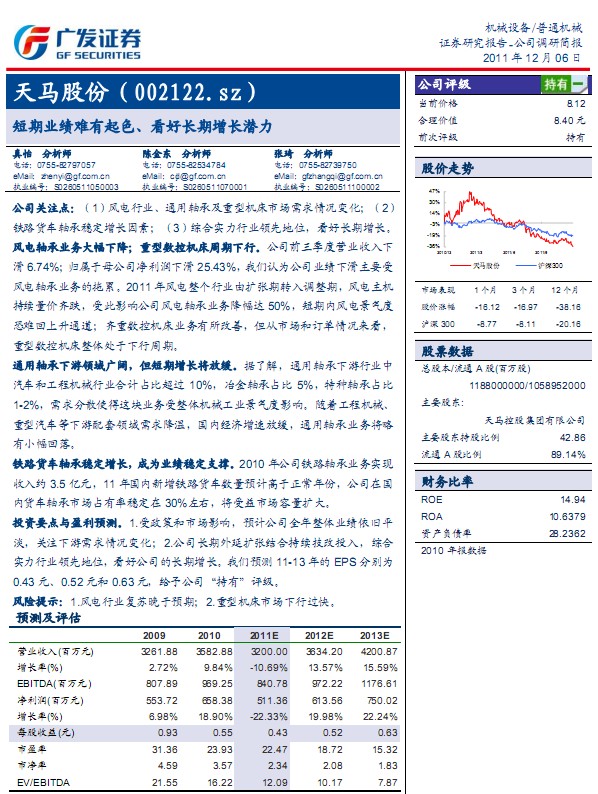

��˾�Pע�c����1���L��ИI��ͨ���S�м����͙C���Ј�������r׃������2��

�F·؛܇�S�з������L���أ���3���C�ό����ИI�I�ȵ�λ�������L�����L��

�L��S�ИI�մ���½������͔��ؙC���������С���˾ǰ�����ȠI�I������

��6.74%�� �w����ĸ��˾�������»� 25.43%���҂��J�鹫˾�I���»���Ҫ��

�L��S�ИI�յ����ۡ�2011 ���L������ИI�ɔU�����D���{���ڣ��L����C

���m���r�R�����ܴ�Ӱ푹�˾�L��S�ИI�ս����_50%�����ڃ��L늾����

���y������ͨ�����R�ؔ��ؙC���I���������ƣ������Ј���ӆ����r������

���͔��ؙC�����w̎���������ڡ�

ͨ���S�������I��V韣����������L���ž������˽⣬ͨ���S�������ИI��

��܇���̙Cе�ИI��Ӌռ�ȳ��^ 10%��ұ���S��ռ�� 5%���طN�S��ռ��

1-2%�������ɢʹ���@�K�I�������w�Cе���I�����Ӱ푡��S�����̙Cе��

������܇�����������I�����أ����Ƚ������ٷž���ͨ���S�ИI�Ռ���

��С�����䡣

�F·؛܇�S�з������L���ɞ�I������֧�Ρ�2010�깫˾�F·�S�ИI�Ռ��F

����s 3.5�|Ԫ��11 ����������F·؛܇�����AӋ����������ݣ���˾�ڇ�

��؛܇�S���Ј�ռ���ʷ����� 30%���ң��������Ј������U��

Ͷ�YҪ�c�cӯ���A�y��1.�����ߺ��Ј�Ӱ푣��AӋ��˾ȫ�����w�I�����fƽ

�����Pע����������r׃����2.��˾�L�����ӔU���Y�ϳ��m����Ͷ�룬�C��

�����ИI�I�ȵ�λ�����ù�˾���L�����L���҂��A�y11-13 ���EPS�քe��......

���P��棺

- �����R�ɷ�-002122-�ИI������Ȼ�^��,���{����˾��ӯ���A 2011-11-8

- �����R�ɷ�-002122-�����F�����e����Ͷ�Y�rֵ���@ 2011-7-27

- �����R�ɷ�-002122-����ƽ�����L,�L�ڿ�������� 2011-6-1

- �����R�ɷ�(002122)10����c�u 2011-3-22

- �����R�ɷ�(002122)�a�I������������b�������� 2011-2-24

- �����R�ɷ�(002122)�{�к��� 2011-1-26

���c���]��