���컯(600096)��ُ�������w,����U������һ��

�����ͣ���˾�{�� �u �����I�� ��Ʊ���a��600096 ��Ʊ���Q�����컯

�о��C�����A̩���Cȯ �ИIe�����A�����ИI

http://www.dapingbao.com 2011-3-11 ��Դ�����ڽ� �c���ղشˈ��

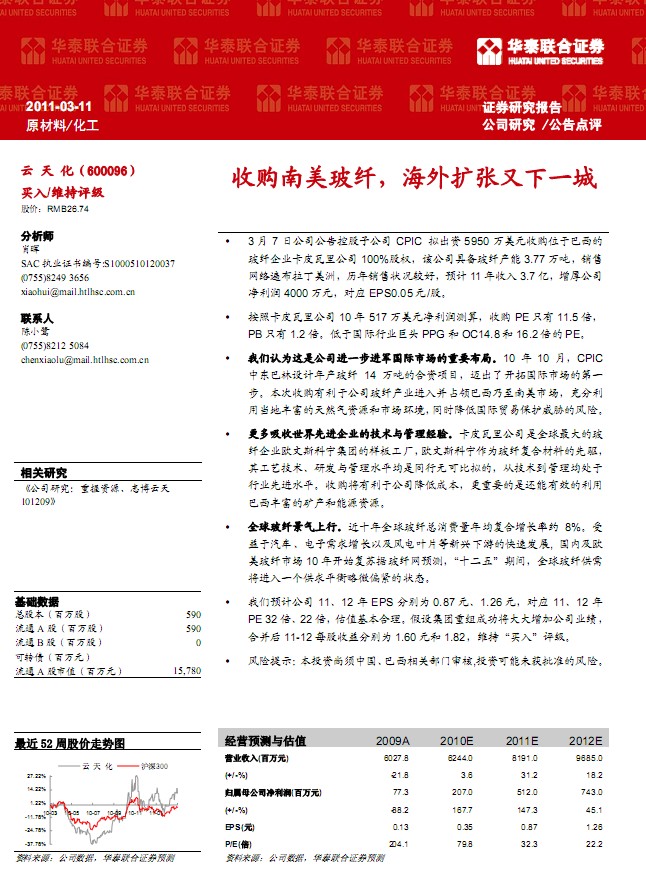

�A̩���Cȯ�о���棺���컯(600096)��ُ�������w,����U������һ�ǣ�3 �� 7 �չ�˾����ع��ӹ�˾ CPIC �M���Y 5950 �f��Ԫ��ُλ�ڰ�����

���w��I��Ƥ���﹫˾ 100%�ə࣬ԓ��˾�߂䲣�w�a�� 3.77�f�����N��

�W�j�鲼�������ޣ��v���N�۠�r�^�ã��AӋ 11������ 3.7�|������˾

������ 4000�fԪ������ EPS0.05Ԫ/�ɡ�

���տ�Ƥ���﹫˾ 10 �� 517 �f��Ԫ�������y�㣬��ُ PE ֻ�� 11.5 ����

PBֻ�� 1.2�������ڇ��H�ИI���^ PPG�� OC14.8�� 16.2����PE��

�҂��J���@�ǹ�˾�Mһ���M܊���H�Ј�����Ҫ���֡�10 �� 10 �£�CPIC

�Ж|�����OӋ��a���w 14 �f���ĺ��Y�Ŀ���~�����_�؇��H�Ј��ĵ�һ

����������ُ�����ڹ�˾���w�a�I�M�벢ռ�I�������������Ј��������

�î����S������Ȼ���YԴ���Ј��h���� ͬ�r���͇��H�Q�ױ��o���{���L�U��

���������������M��I�ļ��g�c��������Ƥ���﹫˾��ȫ�����IJ�

�w��I�W��˹�ƌ����F�ĘӰ幤�S�� �W��˹�ƌ����鲣�w�ͺϲ��ϵ���

�乤ˇ���g���аl�c����ˮƽ����ͬ�Пo�ɱȔM�ģ��ļ��g��������̎��

�ИI���Mˮƽ����ُ�������ڹ�˾���ͳɱ�������Ҫ����߀����Ч������

�����S���ĵV�a����Դ�YԴ��

ȫ���w�������С���ʮ��ȫ���w�����M������ͺ����L�ʼs 8%����

������܇������������L�Լ��L��~Ƭ�����d���εĿ��ٰlչ, ���ȼ��W

�����w�Ј� 10 ���_ʼ���K�����w�W�A�y�� ��ʮ���塱���g��ȫ���w����

���M��һ������ƽ����ƫ�o�Ġ�B��

�҂��AӋ��˾ 11��12 �� EPS �քe�� 0.87 Ԫ��1.26 Ԫ������ 11��12 ��

PE 32 ����22������ֵ�������������O���F�ؽM�ɹ���������ӹ�˾�I����

�ϲ��� 11-12ÿ������քe�� 1.60Ԫ��1.82���S�֡��I�롱�u����

�L�U��ʾ�� ��Ͷ�Y����Ї��� �������P���T����,Ͷ�Y����δ�@���ʵ��L�U.........

���P��棺

- �����컯-600096-�ش��Y�a�ؽM�A���c�u 2012-6-7

- �����컯-600096-�I������S�������] 2011-8-30

- �����컯-600096-����ͣ܇���M�ô���,�I��ͬ���»� 2011-5-4

- �����컯(600096)�������^�����lչ���w������Դ�I�� 2011-3-11

���c���]��