���Ă�ý-600373-���l(f��)�����m���䶨,�D(zhu��n)������(j��)˼·��

��(b��o)����ͣ���˾�{(di��o)�� �u(p��ng) ��(j��)���I�� ��Ʊ���a��600373 ��Ʊ���Q�����Ă�ý

�о��C(j��)��(g��u)������Cȯ �ИI(y��)e��������ý

http://www.dapingbao.com 2012-2-7 ��Դ����Ӎ �c(di��n)���ղشˈ�(b��o)��

����Cȯ�о���(b��o)�棺���Ă�ý-600373-���l(f��)�����m���䶨,�D(zhu��n)������(j��)˼·�����_韣���(sh��)��λ�ӳ���?zh��n)�ý��һ��ꇣ��ИI(y��)���ώ�������I(y��)��(w��)���g

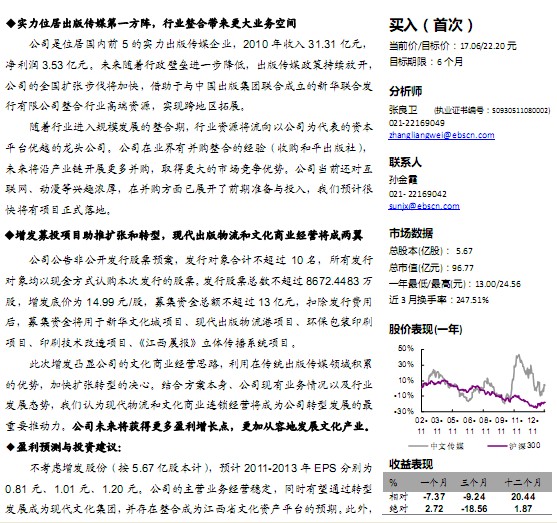

��˾��λ�Ӈ�(gu��)��(n��i)ǰ 5 �Č�(sh��)������?zh��n)�ý��I(y��)��2010 ������ 31.31 �|Ԫ��

������(r��n) 3.53�|Ԫ��δ���S�������ډ��M(j��n)һ�����ͣ�����?zh��n)�ý���߳��m(x��)���_��

��˾��ȫ��(gu��)�U(ku��)���������ӿ죬�������c�Ї�(gu��)���漯�F(tu��n)(li��n)�ϳ��������A(li��n)�ϰl(f��)

������˾�����ИI(y��)�߶��YԴ����(sh��)�F(xi��n)��^(q��)��չ��

�S���ИI(y��)�M(j��n)��Ҏ(gu��)ģ�l(f��)չ�������ڣ��ИI(y��)�YԴ�������Թ�˾��������Y��

ƽ�_(t��i)��(y��u)Խ�����^��˾����˾�ژI(y��)���в�ُ(g��u)���ϵĽ�(j��ng)�(y��n)����ُ(g��u)��ƽ�����磩 ��

δ�팢�خa(ch��n)�I(y��)��_չ���ಢُ(g��u)��ȡ�ø�����Ј�(ch��ng)��(j��ng)��(zh��ng)��(y��u)��(sh��)����˾��(d��ng)ǰ߀��(du��)��

(li��n)�W(w��ng)����(d��ng)�����dȤ����ڲ�ُ(g��u)������չ�_��ǰ�ڜ�(zh��n)���cͶ�룬�҂��A(y��)Ӌ(j��)��

�쌢���(xi��ng)Ŀ��ʽ��ء�

�����l(f��)ļͶ�(xi��ng)Ŀ���ƔU(ku��)�����D(zhu��n)�ͣ��F(xi��n)�������������Ļ��̘I(y��)��(j��ng)�I(y��ng)���Ƀ���

��˾����ǹ��_�l(f��)�й�Ʊ�A(y��)�����l(f��)�Ќ�(du��)���Ӌ(j��)�����^ 10 �������аl(f��)��

��(du��)����ԬF(xi��n)��ʽ�J(r��n)ُ(g��u)���ΰl(f��)�еĹ�Ʊ�� �l(f��)�й�Ʊ����(sh��)�����^ 8672.4483 �f

�ɣ����l(f��)�׃r(ji��)�� 14.99 Ԫ/�ɣ�ļ���Y���~�����^ 13�|Ԫ���۳��l(f��)���M(f��i)��

��ļ���Y�����������A�Ļ����(xi��ng)Ŀ���F(xi��n)�������������(xi��ng)Ŀ���h(hu��n)�����bӡˢ

�(xi��ng)Ŀ��ӡˢ���g(sh��)�����(xi��ng)Ŀ�� ����������(b��o)�����w����ϵ�y(t��ng)�(xi��ng)Ŀ��

�˴����l(f��)�@��˾���Ļ��̘I(y��)��(j��ng)�I(y��ng)˼·�������ڂ��y(t��ng)����?zh��n)�ý�I(l��ng)��e��

�ă�(y��u)��(sh��)���ӿ�U(ku��)���D(zhu��n)�͵ěQ�ġ��Y(ji��)�Ϸ�����������˾�F(xi��n)�ИI(y��)��(w��)��r�Լ��ИI(y��)

�l(f��)չ�B(t��i)��(sh��)���҂��J(r��n)��F(xi��n)���������Ļ��̘I(y��)�B�i��(j��ng)�I(y��ng)���ɞ鹫˾�D(zhu��n)�Ͱl(f��)չ����

��Ҫ�Ƅ�(d��ng)������˾δ�팢�@�ø���ӯ�����L(zh��ng)�c(di��n)�����ӏ��ݵذl(f��)չ�Ļ��a(ch��n)�I(y��)��

��ӯ���A(y��)�y(c��)�cͶ�Y���h��

�����]���l(f��)�ɷݣ��� 5.67 �|�ɱ�Ӌ(j��)�� ���A(y��)Ӌ(j��) 2011-2013 �� EPS �քe��

0.81 Ԫ��1.01 Ԫ��1.20 Ԫ����˾�����I(y��ng)�I(y��)��(w��)��(j��ng)�I(y��ng)��(w��n)����ͬ�r(sh��)����ͨ�^�D(zhu��n)��

�l(f��)չ�ɞ�F(xi��n)���Ļ����F(tu��n)�� ���������ϳɞ齭��ʡ�Ļ��Y�a(ch��n)ƽ�_(t��i)���A(y��)�ڡ� ���⣬

��˾�e�O��ɫ��ý�w�(xi��ng)Ŀ�����ڃ�(n��i)��صĿ����ԘO���҂��C�ϘI(y��)��(j��)?c��)��١?

�ɱȹ�˾��ֵ�����أ� �o���I���u(p��ng)��(j��)�� 6��(g��)��Ŀ��(bi��o)�r(ji��) 20.2-22.2Ԫ�� ��(du��)��(y��ng) 2012

�� 20-22 ����ֵ��

�� �L(f��ng)�U(xi��n)��ʾ��

�ИI(y��)��(j��ng)��(zh��ng)�ӄ�����ý�w�_����ļͶ�(xi��ng)Ŀ�ij�Ч���в��_���ԡ�

���P(gu��n)��(b��o)�棺

- �����Ă�ý-600373-���l(f��)�����m���䶨,�D(zhu��n)������(j��)˼·�����_ 2012-2-7

- �����Ă�ý-600373-�Ј�(b��o)�����A(y��)��,�Ļ��w�Ƹĸ����������� 2011-9-6

- �����Ă�ý-600373-��(y��u)��(sh��)�I(y��)��(w��)�v���,�����L(zh��ng)���� 2011-7-7

- �����Ă�ý-600373-2011��һ����(b��o)�c(di��n)�u(p��ng)��һ����(b��o)�I(y��)��(j��)��� 2011-4-27

���c(di��n)���]��

- �C(j��)��(g��u)�u(p��ng)��(j��)

- �u(p��ng)���u(p��ng)��

- �u(p��ng)��(j��)׃��(d��ng)

- �C(j��)��(g��u)�y(c��)�u(p��ng)

- �C���u(p��ng)��(j��)

- �C(j��)��(g��u)�u(p��ng)��

- �r(ji��)ֵ����

- �I(y��)��(j��)�A(y��)��

- ϵ�y(t��ng)��ֵ

- �r(ji��)ֵ�u(p��ng)��

- �L(f��ng)�U(xi��n)�u(p��ng)��

- ��(g��)�ɜض�Ӌ(j��)

��(j��ng)")