����ͨ-600368-��·���I(y��)��(w��n)�����L(zh��ng)�����خa(ch��n)�Y(ji��)������

��(b��o)���(l��i)�ͣ���˾�{(di��o)�� �u(p��ng) ��(j��)�����] ��Ʊ���a��600368 ��Ʊ���Q(ch��ng)������ͨ

�о��C(j��)��(g��u)���н�˾ �ИI(y��)�(l��i)�e���\(y��n)ݔ����

http://www.dapingbao.com 2011-10-26 ��(l��i)Դ���v�Mؔ(c��i)��(j��ng) �c(di��n)���ղشˈ�(b��o)��

�н�˾�о���(b��o)�棺����ͨ-600368-��·���I(y��)��(w��n)�����L(zh��ng)�����خa(ch��n)�Y(ji��)���������t�������ȘI(y��)��(j��)�����A(y��)�ڣ�Դ�ڷ��خa(ch��n)�I(y��)��(w��)�����Y(ji��)������ڣ�

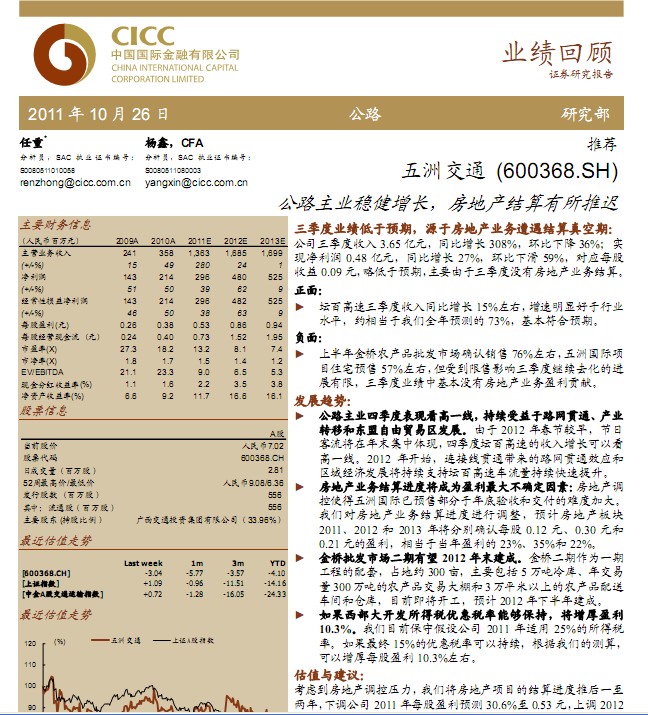

��˾���������� 3.65�|Ԫ��ͬ�����L(zh��ng) 308%���h(hu��n)���½� 36%����(sh��)

�F(xi��n)������(r��n) 0.48 �|Ԫ��ͬ�����L(zh��ng) 27%���h(hu��n)���»� 59%����(du��)��(y��ng)ÿ��

���� 0.09Ԫ�� �Ե����A(y��)�ڣ� ��Ҫ���������ț](m��i)�з��خa(ch��n)�I(y��)��(w��)�Y(ji��)�㡣

���棺

���ٸ�������������ͬ�����L(zh��ng) 15%���ң� �������@�����ИI(y��)

ˮƽ���s�ஔ(d��ng)���҂�?n��i)����A(y��)�y(c��)�� 73%�����������A(y��)�ڡ�

ؓ(f��)�棺

�ϰ������r(n��ng)�a(ch��n)Ʒ���l(f��)�Ј�(ch��ng)�_�J(r��n)�N(xi��o)�� 76%���ң� ���އ�(gu��)�H�(xi��ng)

Ŀסլ�A(y��)�� 57%���ң� ���ܵ�����Ӱ��������^�m(x��)ȥ�����M(j��n)

չ���ޣ������ȘI(y��)��(j��)�л����](m��i)�з��خa(ch��n)�I(y��)��(w��)ӯ��ؕ�I(xi��n)��

�l(f��)չڅ��(sh��)��

��·���I(y��)�ļ��ȱ��F(xi��n)����һ�������m(x��)������·�W(w��ng)؞ͨ���a(ch��n)�I(y��)

�D(zhu��n)�ƺ͖|�������Q(m��o)�ׅ^(q��)�l(f��)չ������ 2012 �괺��(ji��)�^�磬��(ji��)��

����������ĩ�����w�F(xi��n)�� �ļ��ȉ��ٸ��ٵ��������L(zh��ng)���Կ�

��һ����2012 ���_(k��i)ʼ���B�Ӿ�؞ͨ����(l��i)��·�W(w��ng)؞ͨЧ��(y��ng)��

�^(q��)��(j��ng)��(j��)�l(f��)չ�����m(x��)֧�։��ٸ���܇(ch��)�������m(x��)����������

���خa(ch��n)�I(y��)��(w��)�Y(ji��)���M(j��n)�Ȍ��ɞ�ӯ����_�����أ� ���خa(ch��n)�{(di��o)

��ʹ�����އ�(gu��)�H���A(y��)�۲���������(y��n)�պͽ������y�ȼӴ�

�҂���(du��)���خa(ch��n)�I(y��)��(w��)�Y(ji��)���M(j��n)���M(j��n)���{(di��o)�����A(y��)Ӌ(j��)���خa(ch��n)��K

2011��2012 �� 2013 �ꌢ�քe�_�J(r��n)ÿ�� 0.12 Ԫ��0.30 Ԫ��

0.21Ԫ��ӯ�����ஔ(d��ng)�ڮ�(d��ng)��ӯ���� 23%��35%�� 22%��

������l(f��)�Ј�(ch��ng)�������� 2012 ��ĩ���ɡ�����������һ��

���̵����ף�ռ�ؼs 300������Ҫ���� 5�f(w��n)�����(k��)���꽻��

��300�f(w��n)�����r(n��ng)�a(ch��n)Ʒ���״����3�f(w��n)ƽ�����ϵ��r(n��ng)�a(ch��n)Ʒ����

܇(ch��)�g�͂}(c��ng)��(k��)��Ŀǰ�����_(k��i)�����A(y��)Ӌ(j��) 2012���°��꽨�ɡ�

����������_(k��i)�l(f��)���ö���(y��u)�ݶ����܉֣�������ӯ��

10.3%���҂�Ŀǰ���ؼ��O(sh��)��˾ 2011 ���m�� 25%�����ö�

�ʡ������K 15%�ă�(y��u)�ݶ��ʿ��Գ��m(x��)������(j��)�҂��Ĝy(c��)�㣬

��������ÿ��ӯ�� 10.3%���ҡ�

��ֵ�c���h��

���]�����خa(ch��n)�{(di��o)�؉������҂������خa(ch��n)�(xi��ng)Ŀ�ĽY(ji��)���M(j��n)���ƺ�һ��

���꣬ ���{(di��o)��˾ 2011��ÿ��ӯ���A(y��)�y(c��) 30.6%�� 0.53Ԫ�� ���{(di��o) 2012

��ÿ��ӯ���A(y��)�y(c��) 1.8%�� 0.86 Ԫ����˾ 2012 ��� 2013 ����ӯ��

�քe�� 8.1 ���� 7.4 �������]��·�a(ch��n)�I(y��)��(w��)�ij��L(zh��ng)�����ИI(y��)���^��.......

���P(gu��n)��(b��o)�棺

���c(di��n)���]��

- �C(j��)��(g��u)�u(p��ng)��(j��)

- �u(p��ng)���u(p��ng)��

- �u(p��ng)��(j��)׃��(d��ng)

- �C(j��)��(g��u)�y(c��)�u(p��ng)

- �C���u(p��ng)��(j��)

- �C(j��)��(g��u)�u(p��ng)��

- �r(ji��)ֵ����

- �I(y��)��(j��)�A(y��)��

- ϵ�y(t��ng)��ֵ

- �r(ji��)ֵ�u(p��ng)��

- �L(f��ng)�U(xi��n)�u(p��ng)��

- ��(g��)�ɜض�Ӌ(j��)

- �P(p��n)�ڷ���

- �Ј�(ch��ng)���ۙ

- ��(g��)�ɴ�����_(d��)

- �P(p��n)���Y������

- �Ј�(ch��ng)���_(d��)

- ������(d��ng)��

��(j��ng)")