����ˎ�I(y��)-600329-���φ���,ȫ��I(y��)��(j��)���A(y��)��

��(b��o)����ͣ���˾�{(di��o)�� �u(p��ng) ��(j��)������ ��Ʊ���a��600329 ��Ʊ���Q������ˎ�I(y��)

�о��C(j��)��(g��u)���|���Cȯ �ИI(y��)e���t(y��)ˎ

http://www.dapingbao.com 2012-6-6 ��Դ�����ڽ� �c(di��n)���ղشˈ�(b��o)��

�|���Cȯ�о���(b��o)�棺����ˎ�I(y��)-600329-���φ���,ȫ��I(y��)��(j��)���A(y��)�ڣ�Ͷ�YҪ�c(di��n)

���φ����꣬���I(y��)��(w��n)�����L����˾ 02-11�����I�I(y��)��(w��)��(f��)�����L 10.2%������

���~��(f��)�����L 12%���� 09 ��ժ��Óñ��˾�l(f��)չ�ٶ��^�죬2012 ����

���¼��F(tu��n)��˾�����귭�������φ����꣬�mȻ������ˎ�ăr(ji��)���ϝq�����^��

��˾���I�I(y��)��(w��)�Ա��ֽ������L���l(f��)չ��(w��n)����

�I�N�wϵ�l(f��)��׃�ӯ�����������M(j��n)һ����ߡ���˾����(j��)�a(ch��n)Ʒ�����γɠI�N

���ԣ����O(sh��)���wϵ�ĠI�Nģʽ���{(di��o)���a(ch��n)Ʒ�Y(ji��)��(g��u)�����������W(w��ng)�j(lu��)���ɽK�ˎ���(d��ng)

�N�����������I(y��)��I(y��)ӯ��������ͬ�r(sh��)�����̘I(y��)��K�YԴ���^�m(x��)��(sh��)ʩ��������

�̘I(y��)����Ʒ�N��Ⱥ����(zh��n)�ԣ��l(f��)�]Ҏ(gu��)ģЧ��(y��ng)��(y��u)��(sh��)��

���c(di��n)Ʒ�Nƽ��(w��n)���L������ʷ��ؕ�I(xi��n)���c(di��n)���F(xi��n)����˾ 23��(g��)���c(di��n)Ʒ�N 11�ꌍ(sh��)�F(xi��n)

���� 15.1 �|Ԫ�����L 13%������Ʒ�N��Ч������ 6�|�����L 10%��һ����

��(sh��)�F(xi��n)�N������ 26577 �fԪ����ȥ��ͬ�����L 23%�������Ӌ(j��)�� 32%������

��Ч�������N�������ȥ��ͬ�����L 18.26%������ʷ��ȥ��V���M(f��i)��Ͷ��

������ۘI(y��)��(j��)�����S�V��Ͷ��p�٣��Լ���˾��Ч�Ͷ����a(ch��n)Ʒ�������L���A(y��)

Ӌ(j��) 12����A(y��)�ڡ�

ؔ(c��i)��(w��)�c��ֵ

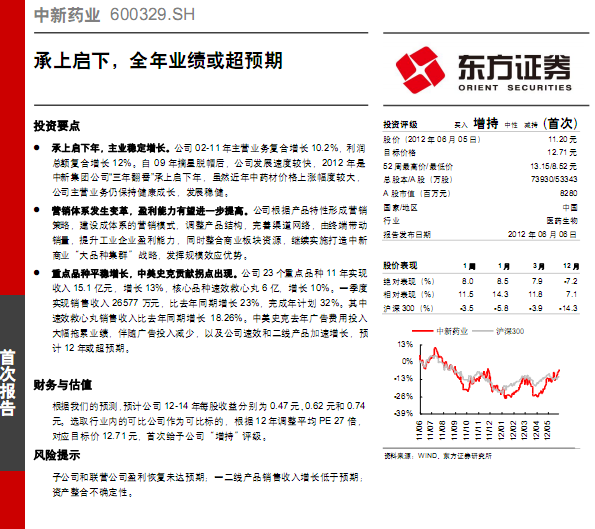

����(j��)�҂����A(y��)�y(c��)���A(y��)Ӌ(j��)��˾12-14��ÿ������քe��0.47Ԫ�� 0.62Ԫ��0.74

Ԫ���xȡ�ИI(y��)��(n��i)�Ŀɱȹ�˾����ɱȘ�(bi��o)�ģ�����(j��)12���{(di��o)��ƽ�� PE 27����

��(du��)��(y��ng)Ŀ��(bi��o)�r(ji��)12.71Ԫ���״νo�蹫˾�����֡��u(p��ng)��(j��)��

�L(f��ng)�U(xi��n)��ʾ

�ӹ�˾��(li��n)�I��˾ӯ���֏�(f��)δ�_(d��)�A(y��)�ڣ�һ�����a(ch��n)Ʒ�N���������L�����A(y��)�ڣ�

�Y�a(ch��n)���ϲ��_���ԡ�

1.���φ��£���(w��n)���l(f��)չ

��˾��������t(y��)ˎ���F(tu��n)����I(y��)���ǵ��͵��д��͇��Y��I(y��)��Ʒ�N�YԴ�O���S������ 09��ժ��Ó

ñ��˾�l(f��)չ�ٶ��^�죬2012�������¼��F(tu��n)��˾�����귭�������φ����꣬��˾Ŀǰ�l(f��)չ��(w��n)����

��˾���� 26�ҷֹ�˾�� 16�ҿع��ӹ�˾�� 10��҅��ɹ�˾�����а����F(xi��n)����ˎ��I(y��)������ˎ�S��

��˾������¡��š������á��_(d��)���õȶ������̖(h��o)��I(y��)......

���P(gu��n)��(b��o)�棺

���c(di��n)���]��

- �C(j��)��(g��u)�u(p��ng)��(j��)

- �u(p��ng)���u(p��ng)��

- �u(p��ng)��(j��)׃��(d��ng)

- �C(j��)��(g��u)�y(c��)�u(p��ng)

- �C���u(p��ng)��(j��)

- �C(j��)��(g��u)�u(p��ng)��

- �r(ji��)ֵ����

- �I(y��)��(j��)�A(y��)��

- ϵ�y(t��ng)��ֵ

- �r(ji��)ֵ�u(p��ng)��

- �L(f��ng)�U(xi��n)�u(p��ng)��

- ��(g��)�ɜض�Ӌ(j��)

��(j��ng)")