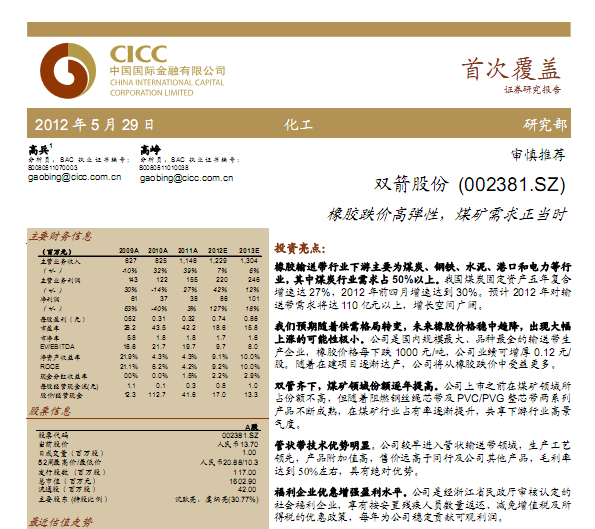

�p���ɷ�-002381-���z���r(ji��)�ߏ���,ú�V��������(d��ng)�r(sh��)

��(b��o)����ͣ���˾�{(di��o)�� �u(p��ng) ��(j��)��֔(j��n)�����] ��Ʊ���a��002381 ��Ʊ���Q���p���ɷ�

�о��C(j��)��(g��u)���н�˾ �ИI(y��)e���������w

http://www.dapingbao.com 2012-5-29 ��(l��i)Դ����Ӎ �c(di��n)���ղشˈ�(b��o)��

�н�˾�о���(b��o)�棺�p���ɷ�-002381-���z���r(ji��)�ߏ���,ú�V��������(d��ng)�r(sh��)��

Ͷ�Y���c(di��n)��

���zݔ�͎��ИI(y��)������Ҫ��ú̿����F��ˮ�ࡢ�ۿں��������

�I(y��)������ú̿�ИI(y��)����ռ 50%���ϡ��҇�(gu��)ú̿�̶��Y�a(ch��n)�����(f��)��

�����_(d��) 27%��2012 ��ǰ���������_(d��)�� 30%���A(y��)Ӌ(j��) 2012 �ꌦ(du��)ݔ

�͎������_(d��) 110�|Ԫ���ϣ����L(zh��ng)���g�V韡�

�҂��A(y��)���S���������D(zhu��n)׃��δ��(l��i)���z�r(ji��)��(w��n)��څ�������F(xi��n)���

�ϝq�Ŀ����ԘOС����˾�LJ�(gu��)��(n��i)Ҏ(gu��)ģ���Ʒ�N��ȫ��ݔ�͎���

�a(ch��n)��I(y��)�����z�r(ji��)��ÿ�µ� 1000 Ԫ/������˾�I(y��)��(j��)������ 0.12 Ԫ/

�ɡ��S���ڽ��(xi��ng)Ŀ��u�_(d��)�a(ch��n)����˾�������z���r(ji��)��������ࡣ

�p���R�£�ú�V�I(l��ng)����~������ߡ���˾����֮ǰ��ú�V�I(l��ng)����

ռ���~���ߣ����S����ȼ䓽z�Kо���� PVC/PVG��о����ϵ��

�a(ch��n)Ʒ������죬��ú�V�ИI(y��)ռ������u���������������ИI(y��)�߾�

��ȡ�

�ܠ���g(sh��)��(y��u)��(sh��)���@����˾�^���M(j��n)��ܠ�ݔ�͎��I(l��ng)�����a(ch��n)��ˇ

�I(l��ng)�ȣ��a(ch��n)Ʒ����ֵ�ߣ��ۃr(ji��)�h(yu��n)����ͬ�м���˾�����a(ch��n)Ʒ��ë����

�_(d��)�� 50%���ң����н^��(du��)��(y��u)��(sh��)��

������I(y��)��(y��u)������(qi��ng)ӯ��ˮƽ����˾�ǽ�(j��ng)�㽭ʡ�����d�����J(r��n)����

���(hu��)������I(y��)�����а����Ú����ˆT��(sh��)����߀���p����ֵ������

�ö��ă�(y��u)�����ߣ�ÿ��鹫˾��(w��n)��ؕ�I(xi��n)���^����(r��n)��

��ֵ�c���h��

�҂��A(y��)Ӌ(j��)��˾ 2012��2013��ÿ������� 0.74Ԫ�� 0.86Ԫ��Ŀǰ

�Ƀr(ji��)��(du��)��(y��ng) 2012-2013�� PE�քe�� 19x�� 16x�� ����С�幫˾�й�

ֵˮƽ���ߡ����]��˾�I(y��)��(j��)��(du��)���z���r(ji��)�ĸߏ��Լ���˾ú�V�I(l��ng)��

δ��(l��i)�����^�m(x��)���L(zh��ng)���g���״θ��w�o�衰�������]���u(p��ng)��(j��)��

�L(f��ng)�U(xi��n)��

1����Ȼ��(z��i)�������������z�r(ji��)�����ϝq��

2���Ͷˮa(ch��n)Ʒ�r(ji��)�������{(di��o)��

3�����Ճ�(y��u)�������{(di��o)����

4���Ј�(ch��ng)��ֵ�И������L(f��ng)�U(xi��n)......

���P(gu��n)��(b��o)�棺

- ���p���ɷ�-002381-�͎�(k��)���ӆ��ʹ��˾������ԭ�����µ� 2012-5-25

���c(di��n)���]��

- �C(j��)��(g��u)�u(p��ng)��(j��)

- �u(p��ng)���u(p��ng)��

- �u(p��ng)��(j��)׃��(d��ng)

- �C(j��)��(g��u)�y(c��)�u(p��ng)

- �C���u(p��ng)��(j��)

- �C(j��)��(g��u)�u(p��ng)��

- �r(ji��)ֵ����

- �I(y��)��(j��)�A(y��)��

- ϵ�y(t��ng)��ֵ

- �r(ji��)ֵ�u(p��ng)��

- �L(f��ng)�U(xi��n)�u(p��ng)��

- ��(g��)�ɜض�Ӌ(j��)

��(j��ng)")